Dywersyfikacja to jedno z pierwszych pojęć, które pojawia się w rozmowie o inwestowaniu. Większość początkujących inwestorów słyszy, że warto „nie wkładać wszystkich jajek do jednego koszyka”. I choć idea jest prosta, w praktyce dywersyfikacja potrafi być myląca i skutecznie wypaczona przez złe nawyki. Zamiast ograniczać ryzyko, błędnie wdrożona strategia prowadzi do dezorientacji, niższych stóp zwrotu i frustracji.

Dywersyfikacja to jedno z pierwszych pojęć, które pojawia się w rozmowie o inwestowaniu. Większość początkujących inwestorów słyszy, że warto „nie wkładać wszystkich jajek do jednego koszyka”. I choć idea jest prosta, w praktyce dywersyfikacja potrafi być myląca i skutecznie wypaczona przez złe nawyki. Zamiast ograniczać ryzyko, błędnie wdrożona strategia prowadzi do dezorientacji, niższych stóp zwrotu i frustracji.

Mylenie ilości z jakością

Wielu początkujących zakłada, że im więcej akcji, ETF-ów czy funduszy mają w portfelu, tym lepiej. Kupują więc po jednej akcji z każdej dostępnej branży, inwestują w dziesiątki funduszy i z czasem nie potrafią już określić, w co tak naprawdę wierzą. Ilość nie oznacza automatycznie różnorodności. Jeśli posiadasz 15 różnych ETF-ów, ale wszystkie śledzą amerykańskie spółki technologiczne, Twoje ryzyko nadal jest silnie skoncentrowane. Dywersyfikacja to przede wszystkim różnicowanie ekspozycji na ryzyka, a nie losowe rozrzucanie kapitału. Skup się na zróżnicowaniu branż, krajów, strategiach inwestycyjnych, kapitalizacji spółek i klas aktywów. Czasem mniej znaczy więcej, byleby z głową.

Nadmierna pewność w „bezpiecznych” sektorach

Kolejny popularny błąd to przekonanie, że pewne sektory są „zawsze stabilne” i mogą stanowić rdzeń portfela bez konieczności dalszego rozkładu ryzyka. Przykłady? Nieruchomości, spółki dywidendowe, farmaceutyka czy energetyka.

Sektor, który dziś wydaje się defensywny, jutro może zostać dotknięty przez regulacje, zmiany technologiczne albo spadek popytu. Historia zna mnóstwo przykładów – od telekomów w latach 90. po sektor bankowy w kryzysie 2008. Traktuj każdy sektor jako potencjalne źródło ryzyka. Nawet jeśli sektor uważany jest za stabilny, nie inwestuj w niego przesadnie dużej części portfela – bez względu na to, jak kuszące wydają się wykresy.

Brak globalnej perspektywy

To jeden z najczęstszych i najbardziej ograniczających błędów.

Inwestorzy z Polski (czy innych krajów) często lokują kapitał wyłącznie na lokalnym rynku, argumentując to „znajomością rynku”, językiem czy patriotyzmem gospodarczym.

Portfel oparty tylko o GPW (Giełdę Papierów Wartościowych w Warszawie) jest silnie uzależniony od lokalnych wydarzeń polityczno-ekonomicznych. Polska to ok.

0,3% światowego rynku kapitałowego – nie pozwól, by tak wąski wycinek decydował o Twoich finansach. Uwzględnij globalne ETF-y lub akcje zagraniczne w swoim portfelu. To pozwala Ci zdywersyfikować ekspozycję na ryzyko kraju, waluty i geopolityki. Obecnie wiele platform pozwala inwestować globalnie bez wysokich opłat – warto to wykorzystać.

Ignorowanie korelacji między aktywami

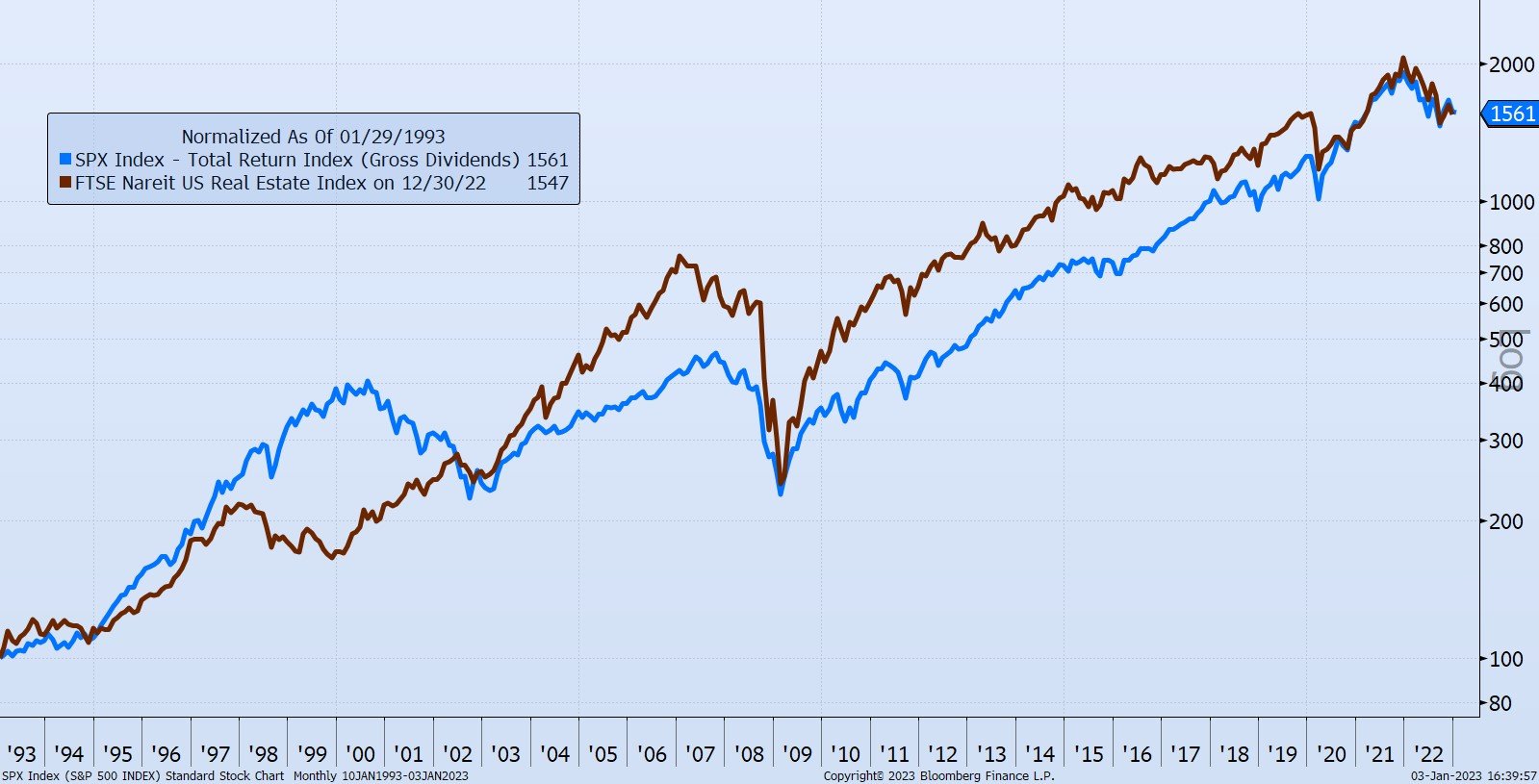

Czasem portfel wygląda na świetnie zdywersyfikowany na papierze – są w nim akcje, ETF-y, może nawet REIT-y i fundusze obligacyjne. Ale jeśli spojrzysz głębiej, wiele z tych instrumentów zachowuje się podobnie w trudnych momentach rynkowych.

Wiele aktywów, mimo pozornej różnorodności, jest skorelowanych. W czasie kryzysów inwestorzy wycofują się szeroko z rynku – nie tylko z jednej branży. Jeśli Twoje aktywa spadają jednocześnie – coś poszło nie tak. Sprawdzaj współczynniki korelacji, analizuj historyczne reakcje na spadki. Zamiast inwestować jedynie w instrumenty akcyjne, rozważ dodanie aktywów o innej charakterystyce (np. obligacji indeksowanych inflacją, złota, ETF-ów hedgingowanych na walutę). Prawdziwe inwestowanie zaczyna się w momencie, gdy zrozumiesz te korelacje, więc odwiedź tę witrynę i poznaj sprawdzone strategie skutecznego zarządzania ryzykiem Emocjonalna dywersyfikacja – czyli chaos zamiast planu Niektórym inwestorom wydaje się, że im bardziej „kolorowy” portfel, tym większe bezpieczeństwo. W efekcie gromadzą losowe aktywa na podstawie pojedynczych rekomendacji z internetu, TikToka lub Facebooka inwestorskiego. To nie jest dywersyfikacja – to chaotyczne zbieranie aktywów bez strategii. Często prowadzi to do braku przejrzystości, trudności w zarządzaniu i nieefektywności portfela. Taki inwestor nie wie, co tak naprawdę ma i dlaczego.

Co robić lepiej?

- Zdefiniuj cele (np. wzrost kapitału, zabezpieczenie emerytalne),

- Określ tolerancję na ryzyko,

- Wybierz strukturę (np. 60/40, akcje/ETF-y, geograficznie),

- Trzymaj się planu i aktualizuj go co 6-12 miesięcy.

Portfel powinien działać jak dobrze zestrojony zespół – nie jak przypadkowa zbieranina.

Dywersyfikacja to potężne narzędzie, ale tylko wtedy, gdy jest stosowana świadomie i celowo. W przeciwnym razie może stworzyć fałszywe poczucie bezpieczeństwa, a nawet zwiększyć ryzyko straty. Zamiast iść na żywioł, warto poświęcić czas na budowę portfela w oparciu o wiedzę, zdrowy rozsądek i analizę. Dywersyfikacja to nie magia – to strategia oparta na zrozumieniu siebie i rynku.